Die ABC-Analyse dient der Klassifizierung von Erzeugnissen

zu den sogenannten A-, B- und C-Gütern, für die dann klassenspezifische Materialbereitstellungsprinzipien

vorgeschlagen werden können. Unter A-Güter versteht man die Erzeugnisse, die

hauptverantwortlich für die Kapitalbindung sind, unter B-Güter die, die einen

mittleren, und unter C-Güter die Erzeugnisse, die nur einen geringfügigen Anteil

an der Kapitalbindung haben. Man beobachtet in vielen Industriebetrieben, daß

ein großer Teil der mit den Lagerbeständen zusammenhängenden Kapitalbindung

durch nur wenige Materialarten verursacht wird. Für diese Materialarten bzw.

A-Güter rentiert es sich am ehesten, aufwendige Planungstrategien für einen

besseren Genauigkeitsgrad der Bedarfsermittlung einzusetzen. Die höheren Planungskosten

lassen sich durch die bei den A-Gütern zu erwartenden möglichen Kosteneinsparungen

(z.B. Lagerkosten) rechtfertigen.

Für die Klassifizierung werden die

betrachteten Erzeugnisse entsprechend ihrem Anteil am Jahresverbrauchswert in

absteigender Reihenfolge sortiert. Die ersten Erzeugnisse dieser Reihenfolge

werden als A-Güter, die letzten als C-Güter klassifiziert. Die Grenzen der Klasseneinteilung

sind dabei allerdings willkürlich.

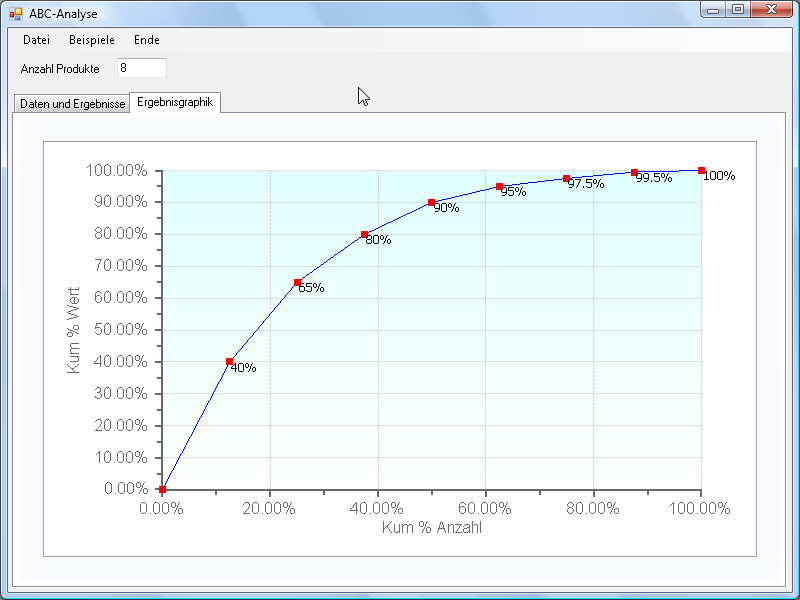

Die Werthäufigkeitsverteilung zeigt

sehr anschaulich das Ausmaß der Konzentration der Verbrauchswerte auf die verbrauchsintensivsten

Materialarten. Dafür wird der kumulierte Jahresverbrauchswert gegen den kumulierten

Anteil an der Anzahl aller Produkte unter Beachtung der oben aufgestellten Reihenfolge

aufgetragen. Eine stärkere Krümmung der Kurve nach oben repräsentiert eine stärkere

Konzentration.

Ergebnisse:

Literatur:

- Günther/Tempelmeier (2013a), Abschnitt

10.1.1

|